Методика оценки кредитоспособности заемщиков в ПАО «Сбербанк России»

Формирование методологии оценки кредитоспособности заемщиков является актуальной и важной задачей на протяжении всей истории развития банковского дела и затрагивает как научные, так и практические сферы исследования.

Цель выпускной квалификационной работы — рассмотреть теоретические основы и разработать рекомендации, направленные на повышение эффективности методики оценки кредитоспособности заемщиков в ПАО «Сбербанк России».

— проанализировать возможные направления повышения эффективности оценки кредитоспособности заемщиков как механизма снижения уровня кредитных рисков;

— разработать рекомендации, направленные на повышение эффективности оценки кредитоспособности и уровня рисков заемщиков для ПАО «Сбербанк России».

При подготовке и написании выпускной квалификационной работы были использованы следующие методы научного исследования: анализ и синтез, наблюдение, сравнение, системный анализ, экономико-математическое моделирование.

Информационную базу исследования составили нормативные акты, монографии, учебники и учебно-методические пособия, публикации в периодических изданиях, ресурсы сетиInternet, отчетная документация ПАО «Сбербанк России».

Возвратность и срочность означают обязательство заемщика вернуть в оговоренный срок предоставленную денежную сумму. Платность означает необходимость уплаты процентов, являющихся своего рода вознаграждением кредитора за совершаемую кредитную операцию.

Данные принципы, несмотря на то, что они раскрывают смысл и содержание кредитной сделки, обуславливают наличие риска невозврата предоставленной суммы, нарушения сроков договора либо неуплаты процентов заемщиком в силу различных причин.

Наличие данного риска ставит перед кредиторами актуальную задачу формирования набора показателей финансовой деятельности, позволяющих оценить вероятность исполнения заемщиком договорных обязательств по кредитной сделке.

— с позиций заемщика — это его способность к совершению кредитной операции и возможность своевременного и полного исполнения своих кредитных обязательств;

Ключевыми понятиями категории кредитоспособности являются, во-первых, способность к совершению кредитной сделки, во-вторых, возможность своевременного возврата полученной ссуды. Основные элементы кредитоспособности представлены на рисунке 1 [22, с. 7].

Кредитоспособность, по большому счету, является составным элементом платежеспособности, с другой стороны, имеет отличную от нее экономическую и правовую природу.

Г.М. Кирисюк и В.С. Ляховский определяют сущность категории «кредитоспособность» как реально сложившееся правовое и финансовое положение заемщика, на основе которого банк принимает решение о начале или прекращении кредитных отношений с заемщиком [23, с. 146].

Все виды обязательств: кредиторская задолженность; краткосрочная и долгосрочная задолженность банкам и прочим кредиторами; задолженность акционерам и участникам по дивидендам

Совершенствование системы аттестации персонала на предприятии на примере ОАО Сбербанк России

6. формирование и обучение кадрового резерва фирмы. Зырянова Н.Л, Assessment Centers — центры тестирования персонала // Кадровый менеджмент. 12.01.2005

Нюансы для индивидуальных предпринимателей и самозанятых граждан

Заполняя заявление на получение ипотечного кредитования, индивидуальные предприниматели в качестве документа, подтверждающего доход, могут приложить налоговую декларацию с отметкой о приеме.

- Если декларация предоставлена лично в ИФНС (имеется отметка о принятии документа сотрудниками налоговой службы), то заемщик вправе передать ее в банк без дополнительных справок.

- При онлайн-подаче, через сайт Федеральной налоговой службы или « Госуслуги », заемщик должен распечатать извещение о получении электронного документа. На каждой странице декларации нужно указать свой номер телефона, дату и расписаться.

- Если индивидуальный предприниматель отправил декларацию по почте, то при оформлении заявки на кредит к пакету бумаг нужно прикрепить также почтовое извещение.

Как правильно заполнять анкету на ипотеку в Сбербанке: образец и примеры

- дата выдачи документа;

- полное наименование банка, в котором оформляется жилищный займ;

- фамилия, имя, отчество и должность потенциального заемщика;

- дата принятия на работу соискателя;

- реквизиты компании-работодателя (ИНН, юридический и фактический адреса организации, банковские реквизиты, рабочий номер телефона);

- среднемесячный доход сотрудника до вычета налогов за 12 месяцев (с указанием кода валюты – RUB) и сумма налога физического лица;

- подпись, должность, расшифровка Ф.И.О. руководителя и главного бухгалтера организации;

- печать компании.

Этап 2. Выявление альтернатив. Определив ситуацию как проблемную, предлагаются пути решения этой проблемы. В нашем случае возможны следующие варианты решения этой проблемы.

Анкета на ипотеку в Сбербанке ― особенности заполнения разделов

Заполнить анкету можно самостоятельно. Для этого образец можно распечатать и заполнить от руки или внести данные в электронной форме, а потом распечатать. Также можно сделать это непосредственно в отделении банка с помощью менеджера.

Анкета на ипотеку состоит из 6 листов формата А4. Для заполнения можно использовать черные или фиолетовые чернила, писать нужно только аккуратными печатными буквами.

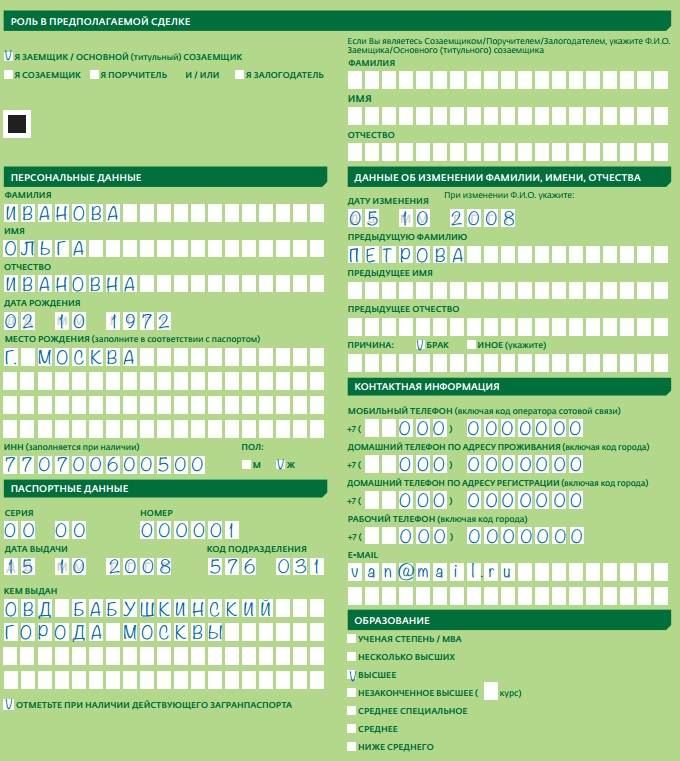

- Ваша роль в сделке. Если ипотеку оформляете лично вы, значит, нужно сделать отметку в графе «Я заемщик». Если вы поручитель или созаемщик, выберите советующий вариант.

- Персональные данные. Слева укажите ФИО, а также дату рождения, пол, ИИН, место рождения. Если вы сменили фамилию, укажите это в правой колонке.

- Паспортные данные. Укажите серию и номер документа, кем он выдан и когда. Обозначьте, если имеете заграничный паспорт.

- Контактная информация. Нужно указать все имеющиеся номера телефонов, а также a-mail. Сразу под этой колонкой отметьте ваше образование.

- Адрес. От вас требуется указать место регистрации. Если фактический адрес проживания не совпадает с адресом регистрации, эту информацию нужно внести в нижнюю колонку. Если ваша прописка временная, учтите срок ее действия, ведь только до его окончания вам оформят ипотеку.

- Семейное положение и родственники. Тут все просто: если вы женаты, делаете соответствующую пометку. Из родственников указываете самых близких ― супругу/супруга, мать, отца, сестру, брата. Важный момент ― наличие/отсутствие детей. Многодетным нужно будет предоставить дополнительные источники доходов, поскольку банк считает их рискованными клиентами из-за возможных материальных трудностей. В группе риска и молода семья, поскольку при рождении ребенка они вправе просить отсрочку по выплате ипотеки. Наиболее приемлемый вариант для банка ― стабильная семья с двумя детьми.

- Информация о работе. Заемщик обязан указать полную информацию о его основном работодателе ― адрес, вид деятельности, ИНН. Также потребуется сообщить о стаже работы за последние три года.

- Уровень ежемесячных доходов. Это, пожалуй, самая важная часть анкеты. Вам нужно указать те доходы, которые вы способны подтвердить документально. Дополнительно сообщите о сумме денег, которую вы тратите в месяц на оплату коммунальных услуг, интернета, учебы. Это необходимо, чтобы банк оценил вашу платежеспособность. Ведь если вы тратите почты всю зарплату на себя, чем вы будете оплачивать ипотеку. Если имеются неофициальные источники дохода, например, прибыль от аренды помещения, земельного участка или от сельскохозяйственной деятельности, их также можно указать.

Справка по форме Сбербанка для оформления ипотеки: где скачать образец, инструкция по заполнению бланка

- Получать зарплату либо пенсию на карту Сбербанка.

- Иметь кредитую историю, вклад, депозит.

- Иметь действующий счет в Сбербанке.

- Предложить первичный взнос в максимально большом размере. Это послужит понижению процентной ставки.

- если нет , то процентная ставка увеличится на один процент;

- если приобретаемое жилье не регистрировалось надлежащим образом — процентная ставка увеличится ещё на один процент. Однако он будет снят после оформления регистрации;

- когда нельзя подтвердить документально все свои доходы, ставка будет увеличена на 0,5%;

- первоначальный платёж от 15% от размера кредита. А для зарплатных клиентов этот критерий может быть снижен;

- срок погашения ипотеки предусматривает период до 30 лет.

— разработать рекомендации, направленные на повышение эффективности оценки кредитоспособности и уровня рисков заемщиков для ПАО «Сбербанк России».

Содержание:

- Методика оценки кредитоспособности заемщиков в ПАО «Сбербанк России»

- Совершенствование системы аттестации персонала на предприятии на примере ОАО Сбербанк России

- Как правильно заполнять анкету на ипотеку в Сбербанке: образец и примеры

- Анкета на ипотеку в Сбербанке ― особенности заполнения разделов

- Справка по форме Сбербанка для оформления ипотеки: где скачать образец, инструкция по заполнению бланка